Revista Cobertura – Por 30/04/2025 as 13:09

A saúde econômica de um país não pode ser avaliada apenas com base em índices macroeconômicos, como o crescimento do PIB ou a inflação. Um indicador cada vez mais relevante é a situação das finanças pessoais dos cidadãos. No Brasil, essa dimensão revela uma realidade alarmante: o endividamento silencioso, um fenômeno que atinge milhões de pessoas que, em muitos casos, sequer têm consciência de sua situação de crédito. Esse problema não reflete apenas a falta de educação financeira estrutural, mas também a falta generalizada de ferramentas de controle e transparência das finanças individuais.

Uma pesquisa recente realizada pela Serasa revelou que 57 milhões de brasileiros estão endividados sem saber. Desse total, 19 milhões já estão com dívidas em atraso, condição que limita o acesso ao crédito, impede a contratação de determinados serviços e deteriora a qualidade de vida. A maioria dessas pessoas não sabe de sua situação por vários motivos, como o desconhecimento de seu histórico de crédito, a falta de acompanhamento pelo CPF ou CNPJ e a desinformação geral sobre o funcionamento das instituições financeiras.

O caso do estado de São Paulo é particularmente revelador. Nele vivem 12,5 milhões de pessoas com algum tipo de dívida, das quais 3,8 milhões estão formalmente em atraso. Esse número torna o estado mais populoso do país o epicentro do problema e, ao mesmo tempo, um termômetro representativo do quadro nacional.

Dados do Indicador de Inadimplência da Confederação Nacional dos Dirigentes Lojistas (CNDL) e do Serviço de Proteção ao Crédito (SPC Brasil) corroboram essa tendência crescente. Em março de 2025, 42,01% dos adultos brasileiros estavam endividados, o equivalente a 69,66 milhões de pessoas. Isso representa um aumento de 3,89% em comparação com o mesmo mês do ano passado e de 1,54% em comparação com fevereiro deste ano. Esse é o maior nível de atrasos registrado desde que esse tipo de medição é realizado.

José César da Costa, presidente da CNDL, alerta para a gravidade da questão e sugere cautela antes de assumir novas dívidas. “É fundamental priorizar o pagamento dos compromissos existentes antes de pensar em novas compras. A atual situação financeira de muitas famílias exige mais cautela do que consumo”, disse ele.

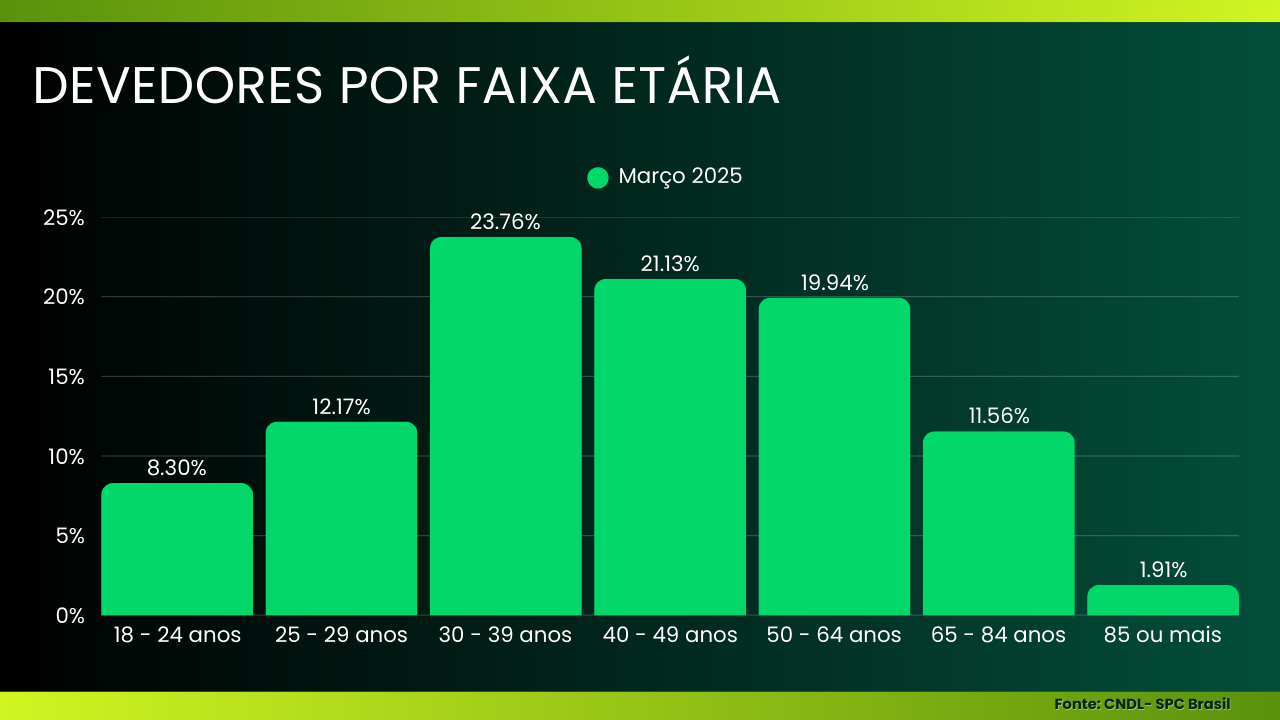

A faixa etária mais afetada pela inadimplência é composta por pessoas entre 30 e 39 anos, que representam 23,76% do número total de devedores. Isso equivale a 17,25 milhões de brasileiros nessa faixa etária que enfrentam dificuldades financeiras. Em termos de gênero, a distribuição é praticamente igual, 51,06% são mulheres e 48,94% homens, o que mostra que o problema é transversal.

Além disso, a dívida média entre os cidadãos com crédito negativo é de R$4.604,54, distribuída entre 2,16 credores em média. Entretanto, uma análise mais detalhada mostra que 30,47% dos devedores devem menos de R$ 500 e 44,11% têm dívidas de até R$1.000. Essa constatação reforça a ideia de que mesmo pequenas obrigações não pagas podem levar a consequências desproporcionais se não forem gerenciadas adequadamente.

O sistema bancário é a principal fonte de dívida no Brasil, respondendo por 66,74% do total registrado. Ele é seguido por serviços públicos, como água e eletricidade (9,87%), comércio varejista (9,73%) e outros setores (8,02%). Embora o número de dívidas bancárias tenha crescido 10,83% no último ano, outros setores sofreram quedas, incluindo serviços públicos (-7,81%), comércio (-3,32%) e comunicação (-1,45%).

Diante desse problema, o governo tem promovido iniciativas para facilitar a consolidação de dívidas em condições mais favoráveis, permitindo que várias obrigações sejam agrupadas em um único empréstimo com taxas de juros reduzidas. Mesmo assim, Roque Pellizzaro Júnior, presidente do SPC Brasil, alerta: “O crédito não deve ser usado para novos consumos, mas para reorganizar as finanças e sair do ciclo de endividamento”.

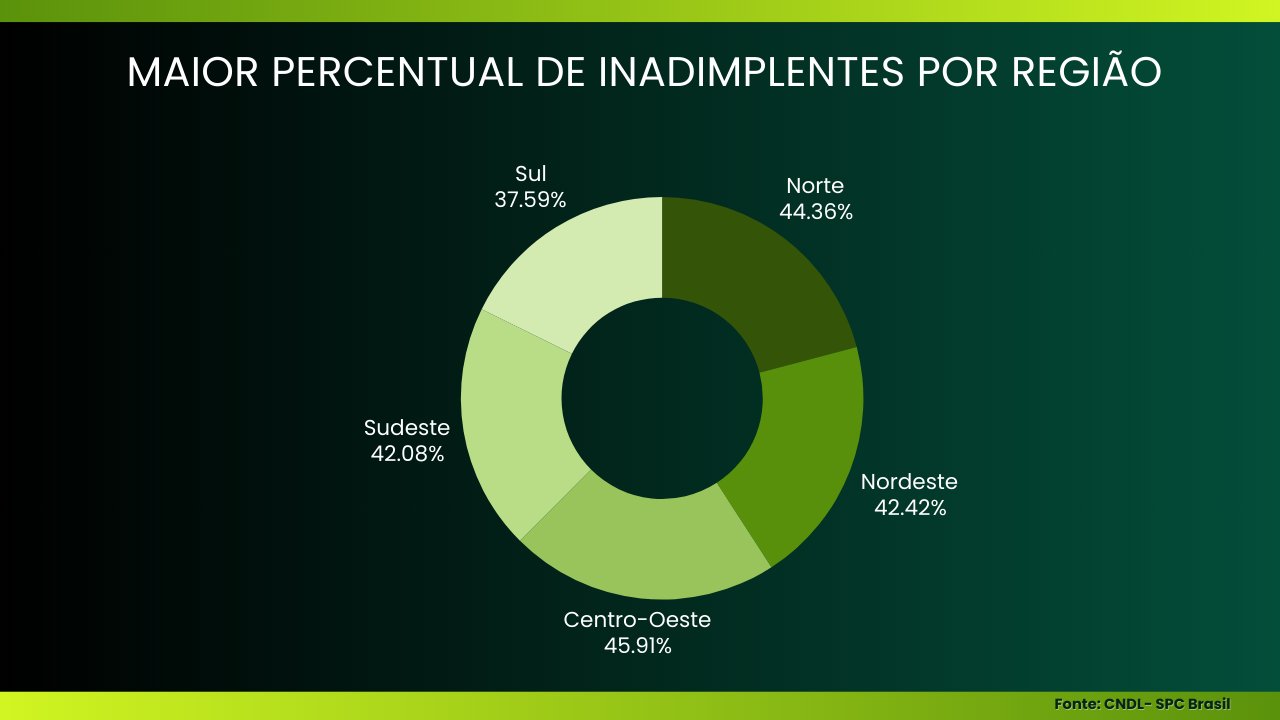

Em termos geográficos, a região Centro-Oeste lidera com a maior porcentagem de adultos com dívidas em atraso (45,91%), seguida pela região Norte (43,27%), Sudeste (42,95%), Nordeste (39,79%) e Sul (37,59%). Foi também no Centro-Oeste que se registrou o maior aumento anual no número de dívidas: alarmantes 12,75%.

Especialistas aconselham a população a assumir um papel ativo na verificação de sua situação financeira. Ferramentas como os portais digitais do Serasa, SPC Brasil e a plataforma Registrato do Banco Central são opções acessíveis e gratuitas para monitorar a situação do CPF, verificar dívidas e planejar melhor as finanças. Além disso, quem tem acesso digital limitado pode se dirigir às agências dos Correios para realizar esses procedimentos pessoalmente.

Impacto nas solicitações de empréstimos

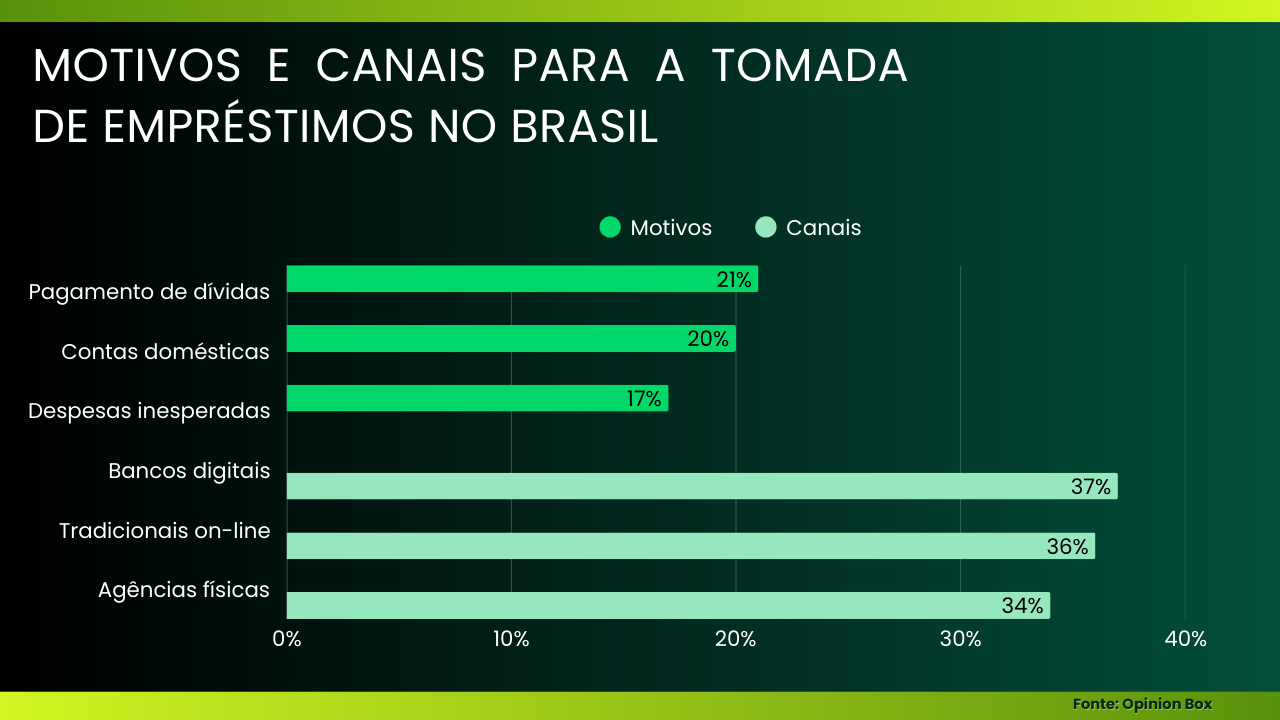

Da mesma forma, a situação teve um forte impacto no comportamento de crédito dos brasileiros. Pesquisa da Creditas em conjunto com a Opinion Box, realizada em 2024, mostrou que 21% dos entrevistados tomaram empréstimos para pagar dívidas anteriores. Isso reflete uma dinâmica preocupante de endividamento encadeado que coloca em risco a sustentabilidade financeira das famílias.

Além disso, 20% recorreram a empréstimos para cobrir despesas domésticas e 17% o fizeram para eventos imprevistos. Isso indica que o crédito não é mais uma ferramenta associada exclusivamente a emergências ou investimentos, pois se tornou um recurso cotidiano diante da constante pressão econômica.

As formas de crédito mais comumente usadas incluem cartões de crédito (53%), empréstimos pessoais (22%) e empréstimos consignados (17%). A preferência por instrumentos como cartões de crédito – com taxas de juros normalmente mais altas – pode revelar uma busca por soluções rápidas, mas também acarreta riscos financeiros significativos se não for administrada com responsabilidade.

Um aspecto positivo do estudo é que 77% dos entrevistados obtiveram o crédito que solicitaram, total ou parcialmente. Isso indica uma maior abertura por parte do sistema financeiro, especialmente por meio de plataformas digitais. De fato, 37% optaram por bancos digitais, 36% por bancos tradicionais com serviços on-line e 34% foram pessoalmente às agências.

No entanto, também ficou evidente a falta de planejamento na tomada de decisões de crédito. 56% dos tomadores de empréstimos consultaram apenas uma ou duas instituições antes de tomar a decisão e apenas 17% compararam as opções em quatro ou mais instituições. Essa prática pode levar à aceitação de condições desfavoráveis e aumentar o risco de superendividamento.

O Brasil enfrenta, portanto, um desafio urgente e profundo: reverter a tendência de endividamento crônico que afeta grande parte de sua população. Somente por meio de uma estratégia combinada que inclua educação, tecnologia, políticas públicas e participação ativa dos cidadãos será possível construir uma sociedade mais consciente, preparada e financeiramente saudável.