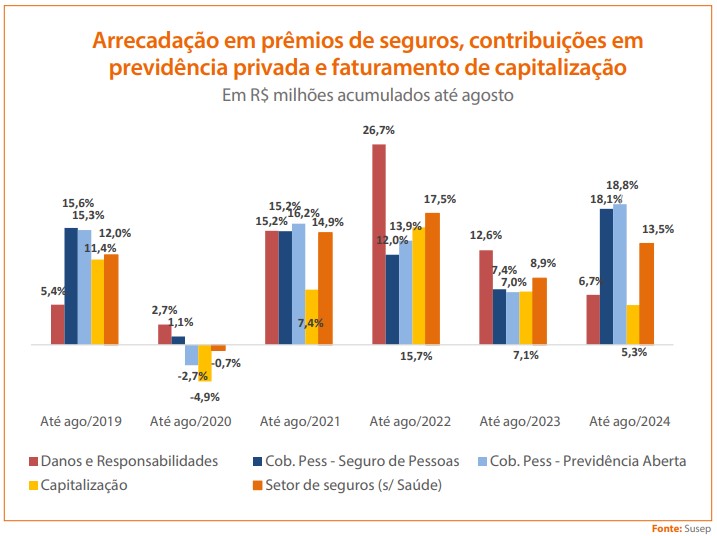

Os seguros de pessoas, que abrangem seguros de vida, prestamista, viagem, entre outros, vem crescendo no Brasil cerca de 18% ao ano impulsionando o resultado positivo do mercado segurador em 2024, segundo dados da Confederação Nacional das Seguradoras (CNseg). No período de janeiro a agosto de 2024, o seguro de pessoas arrecadou R$ 47,5 bilhões em prêmios, sendo 23% desse montante arrecadado pelo Seguro de Vida em grupo.

Para as instituições que estudam e trabalham permanentemente pela melhoria do mercado segurador, “mais do que crescer, é preciso desenvolver o mercado”, afirmou Altevir Prado, presidente do Sindicato das Seguradoras do Paraná e de Mato Grosso do Sul (Sindseg PR/MS), em entrevista recente para um Pod Cast. A mensagem foi no sentido de que o mercado precisa estar em constante ajuste e aperfeiçoamento para que seu crescimento seja sustentável.

É com essa diretriz que uma das comissões internas do sindicato identificou alguns problemas que ocorrem na renovação de contratos de Seguro de Vida em Grupo e apontou os ajustes necessários.

De acordo com um dos membros da Comissão Interna de Seguros de Benefícios (CiSB) do Sindseg PR/MS, Cleberson Sales, uma grande dificuldade no dia a dia das seguradoras que operam com seguro de vida é a inexistência de um banco de dados atualizado sobre o histórico de sinistralidade por CNPJ. “A gente vê, por exemplo, o segmento de automóvel bem organizado nesse sentido. Em contrapartida se eu quero ter o histórico de sinistralidade de uma apólice coletiva (no seguro de vida), se essa conta já esteve comigo há quatro anos, eu tenho uma percepção do comportamento dela que pode não refletir a realidade atual e eu acabar tendo uma visão mais conservadora desse risco. Ao passo que se a gente se organizasse para ter em um único local a possibilidade de consulta da sinistralidade seria fantástico”, afirmou Sales.

Na visão de outra membro da comissão, Vivian Carvalho, caso esse banco de dados seja criado permitindo uma visão clara do histórico de sinistralidade do grupo, “evitaria também uma espécie de leilão entre as companhias que ocorre hoje com grandes variações de preço em virtude de dados inconsistentes, que geram distorções na percepção e precificação do risco”. Os membros da Comissão destacaram que normalmente quem detém uma visão atualizada do histórico de indenizações da conta é o corretor, mas que nem sempre esse dado chega completo à seguradora.

O diretor executivo do Sindseg PR/MS Ramiro Dias se comprometeu a levar à Federação Nacional da Previdência Privada e Vida (FenaPrevi) a reivindicação da CISB para a criação de um banco nacional de histórico de sinistralidade de apólices de seguro de vida em grupo, que respeite a Lei Geral de Proteção de Dados (LGPD) e permita a melhoria desse segmento.

Seguro de vida em grupo

Cerca 17% da população adulta possui algum tipo de cobertura de seguro de vida, sendo 58% desses seguros na modalidade coletiva, oferecida por empresas aos seus colaboradores. É uma modalidade que proporciona benefícios mútuos, para a empresa melhora sua reputação, fortalecendo o vínculo e o comprometimento dos colaboradores. Do outro lado o empregado não só tem a tranquilidade do amparo financeiro à sua família em caso de falecimento, mas também goza de benefícios que podem ser usufruídos em vida, conforme a apólice, agrega coberturas com Despesas Médicas e Odontológicas por Acidente (DMHO).

Feito para todos os tamanhos de empresas

A partir de duas vidas, qualquer empresa que busca valorizar seus funcionários pode oferecer o benefício do seguro de vida em grupo. Além disso, é possível deduzir esse investimento do imposto de renda como despesa operacional, caso a empresa seja tributada pelo lucro real.