Sonho Seguro – 06/10/2020

Pedro Simões, economista do Comitê de Estudos de Mercado da CNseg, a Confederação das Seguradoras, comenta com o blog Sonho Seguro quais as tendências das projeções dos indicadores da macroeconômica divulgadas todas as segundas-feiras pelo Banco Central nos reserva para o mês de outubro. Acompanhe a entrevista e o boletim Acompanhamento das Expectativas Econômicas semanal feito pela Superintendência de Estudos e Projetos (Suesp) da CNseg.

Mês de agosto tivemos a revisão das projecoes do PIB, em setembro da inflação. O que voce espera para outubro?

Depende de como o governo vai enfrentar (ou escolher não enfrentar) a séria questão fiscal. Em um cenário mais otimista, o governo conseguirá fornecer um resposta crível sobre como o governo financiará o Renda Cidadã, sem furar o teto de gastos, em pouco tempo. Se isso acontecer, dado que os ajustes para a projeção do PIB e da inflação já foram em grande parte feitos, não acredito que haveria muitas mudanças significativas nas expectativas. No entanto, se a situação for “empurrada” para a frente muito mais tempo e crescerem os riscos de uma solução descoordenada ou pouco convencional, como a extensão do estado de emergência até meados de 2021, as atuais projeções para os juros básicos e a para a taxa de câmbio precisariam ser revistas.

A grande questão segue sendo o déficit fiscal. Você acredita que ao ser definido como será o financiamento do Renda Cidadã, as projeções do mercado adotem um viés mais estável?

O mercado está em compasso de espera por sinalizações mais claras justamente em relação ao financiamento do Renda Cidadã. A depender de como vier a proposta, as projeções podem variar muito fortemente. Quanto ao crescimento, por exemplo, um programa que seja generoso mas que comprometa a trajetória fiscal provavelmente alteraria pouco a projeção para este ano, mas poderia tirar pontos do crescimento nos próximos anos.

Matéria do Valor de hoje, “Selic pode estar abaixo do limite mínimo”, sugere que com indício de que, com um quadro fiscal frágil, o país não poderá permanecer com um juro básico tão reduzido, mesmo com um cenário de atividade extremamente fraca. Você concorda? Qual o impacto disso para as seguradoras?

As indicações do mercado de títulos públicos e, em menor medida, o reaparecimento da inflação como assunto relevante nas últimas semanas podem sim sugerir que os juros podem ter que subir no futuro mais que a expectativa atual do mercado sugere. Para as seguradoras, que são grande portadoras de títulos públicos, essa é uma questão fundamental, não apenas porque afeta diretamente a gestão das reservas e sua remuneração, mas também porque o atual cenário tem causado uma volatilidade no valor dos títulos que faz com que até mesmo o rendimento de aplicações de renda fixa chegue a ser negativo, coisa a que os investidores brasileiros não estão acostumados, o que pode gerar comportamentos disfuncionais, como o que observamos em alguns segmentos no início da pandemia, em março.

Leia a análise completa abaixo:

Acompanhamento Nº 119 – outubro/2020 – semana 1

Como adiantamos no último comentário, a semana que passou seria agitada nos mercados. Assim foi, mas infelizmente não de maneira positiva. A volatilidade dos últimos dias foi reflexo do aumento de casos de Covid-19 na Europa – que já começa a afetarindicadoresdeatividadenocontinente –, da consolidação de um cenário preocupante para a eleição presidencial americana – agravado com o diagnóstico positivo de Donald Trump para Covid-19 – e, principalmente, pela percepção de crescente risco fiscal no Brasil.

Apesar disso, as projeções dos analistas para a economia brasileira mantiveram os movimentos observados nas últimas semanas, até porque o mercado espera sinalizações mais claras. O anúncio de que o Renda Cidadã – programa de transferência de renda que objetiva ampliar o Bolsa Família e reduzir os impactos da retirada do Auxílio Emergencial – seria financiado com recursos orçados para o Fundeb e para o pagamento de precatórios, foi mal recebido.

Evidencia-se o embate, dentro do governo, que contrapõe uma ala que prioriza a agenda econômica (liberal e fiscalista) a outra que prioriza a agenda política (na tentativa de capitalizar a popularidade obtida com o maior gasto fiscal “permitido”pelocontextoemergenciale excepcional da pandemia). Ainda é difícil prever o que prevalecerá, pois falta uma resposta crível sobre como o governo financiará o Renda Cidadã dentro do teto de gastos.

O problema é que, enquanto a resposta não vem, a situação é “empurrada” para a frente, e crescem os riscos de uma solução descoordenada ou pouco convencional, como a extensão do estado de emergência até meados de 2021. Foi isso que fez a Bolsa cair, o real se desvalorizar e os juros futuros subirem e se descolarem ainda mais da taxa curta, aumentando preocupações com a administração da dívida pública num contexto em que os investidores exigem mais prêmio de risco para aceitar financiar o governo.

Dados do mercado de trabalho divulgados na semana passada mostram que, apesar de notícias mais animadoras sobre o emprego formal, a pressão resultante da reincorporação de um enorme contingente de pessoas que se encontra fora da força de trabalho deve impulsionar a taxa de desemprego nos próximos meses, especialmente com a diminuição da renda associada à redução, ou retirada, do Auxílio Emergencial.

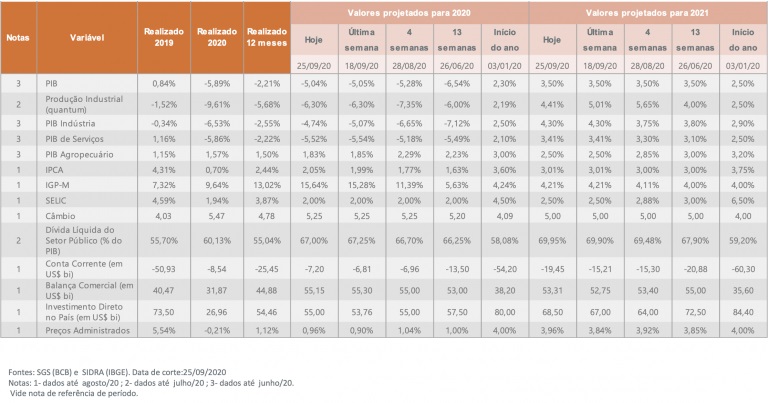

A produção industrial cresceu 3,2% em agosto, de acordo com os dados da PIM-PF do IBGE. O número veio um pouco abaixo do consenso de mercado, mas como houve revisões para cima em meses anteriores, o resultado trouxe pouco impacto nas expectativas. Em meio a tantas incertezas, a projeção mediana para a variação do PIB este ano se manteve praticamente estável mais uma semana, indo de -5,04% para -5,02%. Para o ano que vem, a projeção permanece em 3,50%.

Já a projeção para o IPCA este ano continua a subir, de 2,05% para 2,12%, assim como a projeção para o IGP-M, de 15,64% para 16,59%, ampliando ainda mais, como temos enfatizado, a diferença entre os índices. Com projeções para a inflação em alta – ainda que dentro das metas estabelecidas pelo CMN – e as disfuncionalidades cada vez mais claras no mercado de títulos públicos, começam a florescer entre os analistas debates sobre a sustentabilidade da manutenção da taxa básica de juros, a Selic, em 2,0%.

As projeções, por enquanto, permanecem em 2,0% para o final deste ano, com aumento ao longo de 2021 para 2,5%. Mas, se não houver uma resposta clara à deterioração do quadro fiscal, tendem a crescer as avaliações questionando se juros historicamente tão baixos podem ser sustentáveis. No calendário econômico da semana, destaque para a PMC, com dados do varejo, a ser divulgada na quinta-feira (08/10) pelo IBGE.